Dual Moving Average(双移动平均线,简称Dual MA)策略是一种简单而又广泛使用的技术分析工具,主要用于识别市场趋势的变化和生成交易信号。这种策略涉及两条移动平均线——一条短期(快速)和一条长期(慢速)——并通过观察这两条线的交叉点来决定买入或卖出的时机。

策略描述

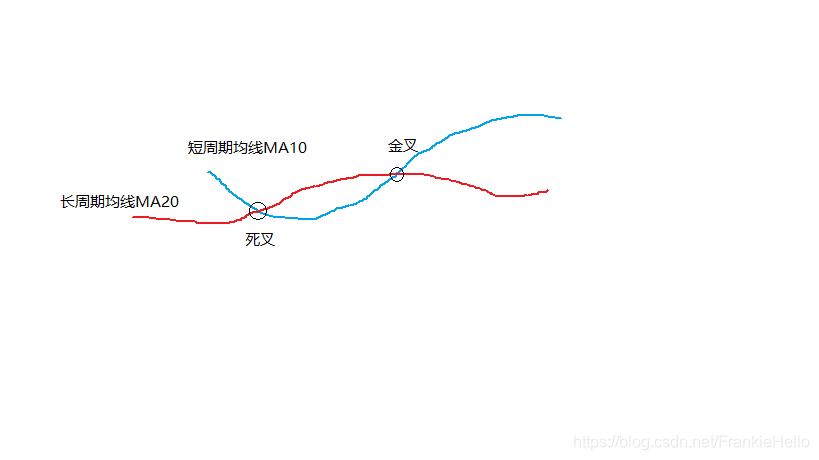

- 短期(快速)移动平均线:这条线反映了资产最近价格的平均值,比如5日均线,对价格变化反应较快。

- 长期(慢速)移动平均线:这条线反映了资产较长时间内价格的平均值,比如20日均线,对价格变化反应较慢。

双均线策略的基本思想是通过两条不同周期的移动平均线的交叉来确定买卖信号。例如,当短线向上穿过长线时,出现了所谓的“金叉”,代表买入信号;反之,当短线向下穿过长线时,出现了“死叉”,代表卖出的信号。

当出现金叉的时候,意味着市场处于乐观的情绪,投资者倾向于看好后市,这种集体看涨的情绪会快速推动价格上涨。相反如果出现死叉,则代表市场出于悲观的情绪,大家都看空未来的价格,纷纷卖出股票,进而推动股票价格下跌。

交易信号

当出现金叉时你应该买入,而出现死叉时应该卖出。这是双均线策略的核心交易信号。

策略优点

- 简单易懂:双均线策略简单直观,易于理解和实施,适合各类投资者。

- 适用性广:可以应用于不同的市场和资产类别,包括股票、外汇、商品等。

- 灵活性:投资者可以根据自己的交易风格和目标选择不同的时间框架和移动平均线的参数。

策略缺点

- 滞后性:作为一种基于历史数据的指标,移动平均线具有一定的滞后性,可能会导致进入和退出点不是最优的。

- 假信号:在震荡市场中,双均线策略可能会产生多个假信号,导致不必要的交易和损失。

- 需要结合其他工具:为了提高交易的成功率,通常需要将Dual MA策略与其他指标或分析工具结合使用,以确认信号或过滤假信号。

实施建议

在实际应用Dual MA策略时,投资者应该进行充分的历史数据测试,以确定最适合自己交易风格的移动平均线参数(如使用多少天的移动平均)。此外,结合其他技术指标(如相对强弱指数RSI、MACD等)和市场分析可以提高决策的准确性。

用Java实现的Dual MA双均线策略示例

import java.util.List;

public class DualMAStrategy {

public static void main(String[] args) {

List<Double> prices = // 获取价格数据的方法,例如从API或文件中读取

int shortPeriod = 20; // 短期均线周期

int longPeriod = 50; // 长期均线周期

// 计算短期均线

double shortMA = calculateMovingAverage(prices, shortPeriod);

// 计算长期均线

double longMA = calculateMovingAverage(prices, longPeriod);

if (shortMA > longMA) {

// 短期均线上穿长期均线,执行买入操作

// ...

} else if (shortMA < longMA) {

// 短期均线下穿长期均线,执行卖出操作

// ...

} else {

// 均线相交或重叠,执行持仓操作或其他策略

// ...

}

}

private static double calculateMovingAverage(List<Double> prices, int period) {

int size = prices.size();

if (size < period) {

return 0.0; // 数据不足,返回0或其他合适的值

}

double sum = 0.0;

for (int i = size - period; i < size; i++) {

sum += prices.get(i);

}

return sum / period;

}

}

用Python实现的Dual MA双均线策略示例

def dual_ma_strategy(prices, short_period, long_period):

# 计算短期均线

short_ma = calculate_moving_average(prices, short_period)

# 计算长期均线

long_ma = calculate_moving_average(prices, long_period)

if short_ma > long_ma:

# 短期均线上穿长期均线,执行买入操作

# ...

pass

elif short_ma < long_ma:

# 短期均线下穿长期均线,执行卖出操作

# ...

pass

else:

# 均线相交或重叠,执行持仓操作或其他策略

# ...

pass

def calculate_moving_average(prices, period):

if len(prices) < period:

return 0.0 # 数据不足,返回0或其他合适的值

return sum(prices[-period:]) / period

prices = # 获取价格数据的方法,例如从API或文件中读取

short_period = 20 # 短期均线周期

long_period = 50 # 长期均线周期

dual_ma_strategy(prices, short_period, long_period)